Workshop: Jahresabschluss

Allgemeines

Simulation Jahresabschluss

Vorgehensweise Jahresabschluss

Tabelle TBil

Bereinigungen

Ertrag / Aufwendungen

Wann darf kein Jahresabschluss durchgeführt werden?

Kann ein Jahresabschluss rückgängig gemacht werden?

Was geschieht mit offenen Rechnungen?

Was geschieht mit den Konten auf dem AN?

Was geschieht mit der Neueröffnung?

Das Prinzip vom Jahresabschluss ist, das Detail der Konten auf einen Betrag zu zentralisieren und das Geschäftsjahr sauber abzuschließen.

Auswirkungen:

- Die ermittelten Beträge werden durch den Jahresabschluss für die Konten der Klasse 1 bis 5 automatisch pro Konto in das Journal „AN“ (Eröffnungsjournal) verbucht.

- Für die Konten der Klasse 6 und 7 werden alle Beträge saldiert, das Endsaldo (Debit/Kredit) wird dann auf ein Gewinn- oder Verlustkonto verbucht.

- Alle Buchungen des Vorjahres werden gelöscht, mit Ausnahme der nicht bereinigten Kunden- und Lieferantenbewegungen.

- Die Salden des Vorjahres bei den Konten werden angepasst.

- Der Umsatz von Kunden und Lieferanten wird gelöscht.

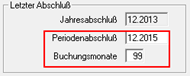

- Der letzte Jahresabschluss wird in den Parametern der Gesellschaft angepasst.

Hinweis: Die Anzahl offener Buchungsmonate richtet sich nach dem Periodenabschluss und nicht nach dem Jahresabschluss. Falls also die maximale Anzahl offener Buchungsmonate erreicht ist, kann unter Stammdaten -> Gesellschaft einfach der Periodenabschluss hochgesetzt werden und es muss nicht zwingend ein Jahresabschluss durchgeführt werden.

Jahresabschluss: Schließt das Jahr ab mit den oben beschriebenen Anpassungen und ist unwiderruflich.

Periodenabschluss: Blockiert in der Regel nur die Buchhaltung bis einschließlich der angegebenen Periode, damit niemand mehr in bereits abgeschlossene/geprüfte Perioden versehentlich buchen kann. Diese Periode kann problemlos vor- oder zurückgesetzt werden.

Vorteil Jahresabschluss:

Die Datenmenge wird durch die Zentralisierung verringert und das Jahr wird sauber abgeschlossen.

Nachteil Jahresabschluss:

Da das Detail der Buchungen verloren geht, können diese nach einem Jahresabschluss nur noch über ein(e) Backup/Kopie der Gesellschaft eingesehen werden.

-> Alternativ kann der Jahresabschluss wie im Folgenden beschrieben auch für die entsprechenden Ausdrucke simuliert werden. Somit ist es für Book-in nicht zwingend notwendig den effektiven Jahresabschluss durchzuführen.

Damit die Ausdrucke (Hauptbuch, Bilanz, …) jederzeit korrekt dargestellt werden, berücksichtigen sie immer nur den simulierten Jahresabschluss, unabhängig davon ob der effektive Jahresabschluss ausgeführt wurde oder nicht. Dazu muss die simulierte Abschlussperiode korrekt im Auswahlschirm eingetragen werden.

Dadurch werden die Eröffnungssalden, die Bewegungssalden der ausgewählten Periode und das Gewinn- und Verlustkonto simuliert ausgerechnet und korrekt auf den Ausdrucken angezeigt. Dieses Datum ist also von großer Bedeutung, damit die Ausdrucke korrekt dargestellt werden.

Für Book-in ist es somit nicht zwingend notwendig den effektiven Jahresabschluss durchzuführen.

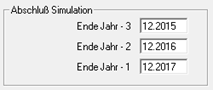

Unter Stammdaten -> Gesellschaft können zusätzlich 3 simulierte Abschlussperioden eingetragen werden, nach denen sich die Ausdrucke automatisch richten. Somit muss die simulierte Abschlussperiode beim Ausdruck nicht immer manuell gesetzt werden:

Vorgehensweise Jahresabschluss

1. Verbesserung der Buchführung laufen lassen. Diese Verbesserung muss natürlich korrekt sein!

2. Book-in neu starten.

3. Datensicherung erstellen und auf Server ablegen (Wenn am Tag des Abschlusses keine Backup/ZIP-Datei erstellt wurde, kann der Jahresabschluss nicht durchgeführt werden).

4. Datensicherung zusätzlich auf externes Medium ablegen. Nur die Datensicherung enthält später noch das Buchungsdetail und ist somit sehr wichtig. Sie sollte in der Regel bis zu 10 Jahre für eventuelle Kontrollen seitens des Gesetzgebers aufbewahrt werden.

5. Book-in neu starten.

6. Gesellschaftskopie auf freie Nummer, falls die Book-in Lizenz dies erlaubt. Danach sollte nicht vergessen werden, wieder in die Ausgangsgesellschaft zu wechseln. Im Prinzip stellen die beiden letzten Zahlen der Gesellschaftsnummer das Jahr vom Abschluss dar (z.B. Dossier „216“ für die Kopie der Gesellschaft vor dem Jahresabschluss 2016)

Dies hat den Vorteil, dass zur eventuellen Buchungskonsultation später keine Sicherheitskopie eingelesen werden, sondern nur die Gesellschaft gewechselt werden muss.

7. Zu prüfen:

a) Sind alle Endoperationen durchgeführt worden? Darf laut Steuerberater abgeschlossen werden?

Hierbei handelt es sich in der Regel um Umbuchungen, die durch den Steuerberater durchgeführt wurden (z.B. für die MwSt.-Saldierung, Transitkonten, interne Geldtransfers, Abschreibungen, Löhne & Gehälter, Stockveränderungen, …)

b) Sind alle Ausdrucke gemacht worden?

- « Einfache Bilanz Kunden/Lieferanten/Konten » vom kompletten Jahr

- « Hauptbuch (Kontoauszug) Kunden/Lieferanten/Konten detailliert » vom kompletten Jahr

Wenn die Ausdrucke gemacht werden, ist es sinnvoll beim Ausdruck „Hauptbuch der Konten“ die Option „Reduziert“ anzuwählen. Dadurch werden die Bewegungen der Konten wo „Zentralisierung“ angehakt ist nicht ausgedruckt, sondern nur das Total und das Saldo angezeigt.

8. Hauptbuch der Kunden und Lieferanten mit den Zentralisierungskonten 400000 (BE)/401100 (LU) der Kunden bzw. 440000 (BE) /441100 (LU) der Lieferanten vergleichen:

- Kontoauszüge der Kunden ausdrucken (In der Von-Periode steht nichts, nur in der Bis-Periode).

Der Saldo muss mit dem Konto 400000 (BE)/401100 (LU) des Ausdrucks „Hauptbuch Konten“ übereinstimmen.

- Kontoauszüge der Lieferanten ausdrucken (In der Von-Periode steht nichts, nur in der Bis-Periode).

Der Saldo muss mit dem Konto 440000 (BE) /441100 (LU) des Ausdrucks „Hauptbuch Konten“ übereinstimmen.

9. Stammdaten Konten: Bei einem Jahresabschluss werden von den Konten, die auf „Bereinigen“ stehen, alle Bewegungen die noch nicht bereinigt sind mit in die Neueröffnung (AN) übernommen. Deshalb sollte vor dem Jahresabschluss überprüft werden, dass keine unnötigen Konten auf „Bereinigen“ stehen, damit die Neueröffnung nicht unnötig groß wird. Um zu prüfen ob ein Konto effektiv bereinigt wurde, kann in den Verrichtungen des Kontos nachgeschaut werden, ob Bewegungen bereinigt wurden. Wenn der Haken „Bereinigen“ beim Konto gesetzt ist und keine Bewegungen bereinigt wurden, so kann er entfernt werden.

10. Jahresabschluss durchführen

11. Eröffnungsjournale drucken

Tabelle TBil

Für diverse Ausdrucke (Bilanzen, eCDF, …) werden trotz Zentralisierung auch die Beträge der Vorjahre benötigt. Damit Book-in diese Beträge auch nach dem Jahresabschluss noch kennt, werden sie zusätzlich noch in die separate Tabelle „TBil“ abgespeichert. Diese Tabelle wird bei einem Jahresabschluss nie mit gelöscht.

Bereinigungen

Ist beim Konto die Option „Bereinigen“ aktiviert, dann werden bei einem Jahresabschluss alle nicht bereinigten Bewegungen auf das AN-Journal übernommen.

- Diese Option ist nur bei Konten zu aktivieren, die auch effektiv bereinigt werden, da ansonsten das AN-Journal unnötig groß und unübersichtlich wird.

- Diese Option sollte niemals bei Konten der Klasse 6/7 aktiviert werden, da diese Konten auf ein Gewinn- oder Verlustkonto übertragen werden.

Wird dennoch ein Jahresabschluss durchgeführt, wird das besagte Konto mit in das AN-Journal übernommen, sodass diese Buchung gelöscht werden muss und ihr Saldo entsprechend in das Gewinn- oder Verlustkonto hinzuaddiert oder abgezogen wird. Diese Option stellt sicher, dass das Konto mit in die Gewinn- oder Verlustrechnung einbezogen wird.

Wann darf kein Jahresabschluss durchgeführt werden?

Der effektive Jahresabschluss über Book-in darf beim Einreichen folgender offizieller Dateien/Formulare nicht durchgeführt werden, da ansonsten das wichtige Detail dieser Buchungen fehlt:

- Wenn FAIA-Dateien für abgeschlossene Geschäftsjahre erstellt werden müssen.

- Wenn eCDF-Dokumente eingereicht werden müssen.

- Wenn mit der analytischen Buchhaltung gearbeitet wird (z.B. die Liste „Verknüpfte Analytik“).

- Wenn die zu zahlende/zu erhaltene MwSt. sich nicht nach der vereinbarten Mehrwertsteuer, sondern nach der vereinnahmten Entgelten richtet

Kann ein Jahresabschluss rückgängig gemacht werden?

NEIN, ein Jahresabschluss ist definitiv und kann nicht rückgängig gemacht werden. Nur durch Einlesen des vor dem Abschluss erstellten Backups kann der alte Datenstand wiederhergestellt werden. Dies hat aber gegebenenfalls einen Datenverlust zur Folge, wenn nach dem Abschluss schon weiter gebucht wurde. Im Zweifel sollte unbedingt der INTEC-Support kontaktiert werden.

Beispiel: Der Jahresabschluss 12/2016 wird ausgeführt:

- Durch den Jahresabschluss werden wie schon beschrieben sämtliche Detaillinien der Buchungen/Bewegungen bis 12/2016 aus der TBew-Tabelle gelöscht und die Beträge bleiben lediglich in der TBil-Tabelle bestehen. In der Gesellschaft steht die Periode vom Jahresabschluss dann auf 12/2016.

- Die Periode vom Jahresabschluss darf niemals zurückgesetzt werden, z.B. auf 12/2015 um noch Buchungen in 2015 vornehmen zu können. Bei einer Verbesserung der Buchführung wird die TBil-Tabelle nämlich ab der Periode nach dem letzten Jahresabschluss (im Beispiel wäre das 01/2016) gelöscht und anhand der erstellten Buchungen/Bewegungen (TBew-Tabelle) neu berechnet. Die TBew-Tabelle würde somit keine Einträge mehr für 2016 enthalten, da der Jahresabschluss für 2016 schon ausgeführt wurde und die Daten würden verloren gehen. Die einzige Möglichkeit, die in diesem Fall besteht wäre ein Backup einzulesen in denen die Beträge der TBil-Tabelle für 2016 noch bestehen und diese dann per SQL-Script in die Datenbank zu übernehmen.

Was geschieht mit offenen Rechnungen?

Beispiel: Der Jahresabschluss 12/2016 wird ausgeführt:

RG 1: Alle bestehenden Rechnungen, die am 31/12/2016 bereinigt sind und wo die Zahlung auch vor dem 31/12/2016 erfolgt ist, werden vollständig zentralisiert. Anschließend ist nichts mehr von diesen Rechnungen in Book-in zu finden.

RG 2: Alle bestehenden Rechnungen, die nach dem 31/12/2016 bereinigt wurden, werden vollständig zentralisiert. Anschließend ist nichts mehr von diesen Rechnungen in Book-in zu finden.

Damit die Zahlung aber auch weiterhin bereinigt werden kann, wird anstelle der Rechnung ein REP-Dokument mit dem Betrag der Rechnung auf den 01/01/2017 gegründet und die Zahlung wird automatisch mit diesem REP-Dokument bereinigt.

RG 3: Alle bestehenden Rechnungen, die noch nicht bereinigt sind, bleiben bestehen damit die spätere Zahlung mit dem Rechnungsdokument bereinigt werden kann. Von diesen Rechnungen bleibt aber auch nur der Kunden-Satz bestehen und alle Konten werden ebenfalls bereits zentralisiert.

Resultat:

Was geschieht mit den Konten auf dem AN?

- Von RG 1 wird nichts übernommen, da die Rechnung zum 31/12/2016 bereinigt war.

- Von RG 2 wird der Betrag vom Zentralisierungskonto auf dem AN übernommen, da die Rechnung zum 31/12/2016 noch nicht bereinigt war. Deshalb wird auf dem REP auch nur der Kunden-Satz übernommen und nicht das Zentralisierungskonto, da dieses schon auf dem AN berücksichtigt wird.

- Von RG 3 wird der Betrag vom Zentralisierungskonto auf dem AN übernommen, da die Rechnung zum Zeitpunkt des Abschlusses noch nicht bereinigt war. Deshalb bleibt von der Rechnung nur der Kunden-Satz bestehen.

Auf dem Zentralisierungskonto vom Kunden stehen nach unserem Beispiel also 500,00 €.

Was geschieht mit der Neueröffnung?

Beispiel: Der Jahresabschluss 12/2016 wird ausgeführt:

- Alle Buchungen vom Typ A (Kunden) + B (Lieferanten), die am 31/12/2016 noch nicht bereinigt sind, bleiben auf dem Journal der Neueröffnung bestehen und alle bereinigten Sätze vom Typ A + B werden gelöscht.

- Alle Buchungen vom Typ C (Konten) werden immer gelöscht und auf das Journal AN übernommen.